2019年6月29-30日,第二十一届中国科协年会在哈尔滨隆重举行。在这一科技盛会前夕的6月28日,召开了“国际新材料科技发展论坛”(科协年会分会场)。论坛邀请了中国科协先进材料学会联合体主席团主席干勇院士为领衔科学家,近10位两院院士及多名国内外知名材料专家、学者作了学术报告。

下面是干勇院士以《制造业强国新材料发展战略》为题的主旨报告中的精彩内容。信息量很大,建议收藏阅读。

趋势

材料技术发展趋势:

材料技术向高性能、纳米化、复合化和集成化发展,制造技术向智能化、全球化、集聚化和极限化发展。

“制造强国战略研究”是中国工程院会同工业和信息化部、国家质检总局等多个部门,于2013年联合组织开展的重大长期咨询项目,目前正在开展第三期研究。

基于制造强国指数研究结果,提出了我国跨入制造强国行列的“三步走”战略:

第一步:到2025年中国制造业进入世界第二方阵,迈入制造强国行列。

第二步:到2035年中国制造业进入第二方阵前列,我国制造业整体达到世界制造强国阵营中等水平。

第三步:2045年中国制造业进入第一方阵,我国制造业大国地位更加巩固,综合实力进入世界制造强国前列。

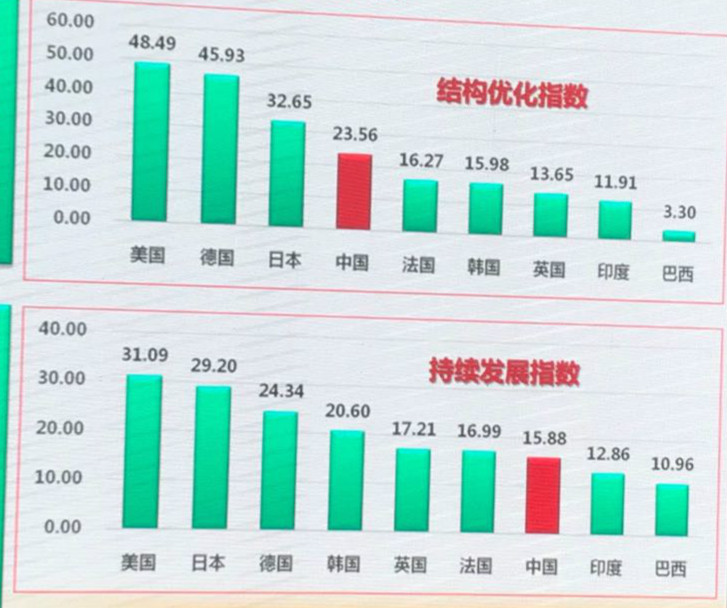

制造强国发展指数-测评结果:

规模发展指数:中国表现突出,位居各国首位。此外,得益于上游行业持续升温,2017年中国此项指数涨幅(4.66)为2012年以来最高。

质量效益指数:美国绝对优势依旧明显,指数值遥遥领先,中国此项指数较低,与美国差距较大。高质量发展任重道远。

结构优化指数:美国、德国领先众国,日本排名第三。中国在结构优化方面具有一定国际竞争力,但与美德日之间依然存在较大差距。

持续发展指数:美国和日本并驾齐驱,其次为德国、韩国。中国虽与英国、法国指数接近,但整体仍偏弱,与印度、巴西比优秀也不明显。

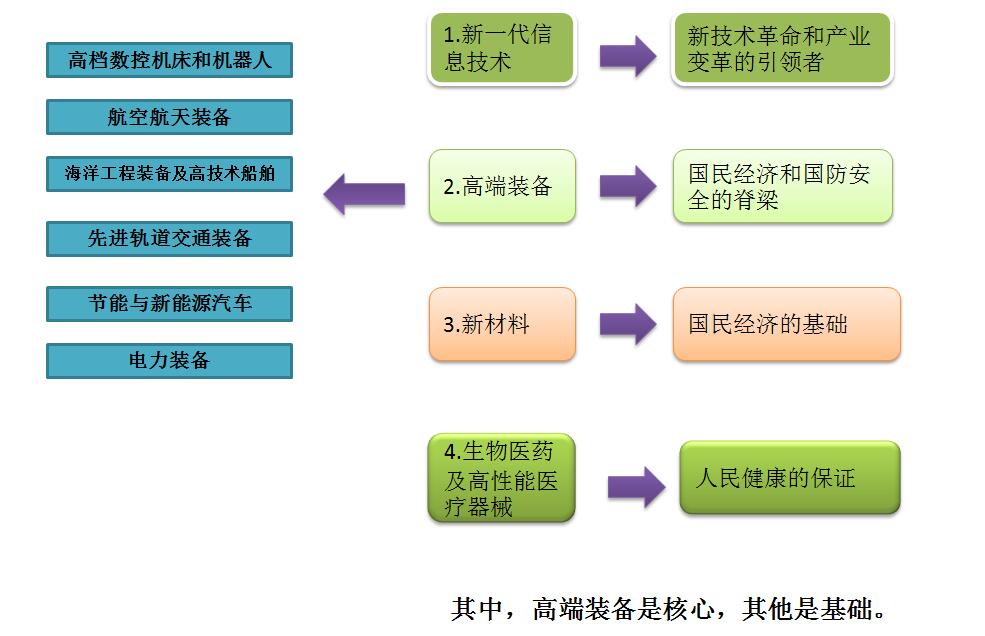

我国十个重点领域可分为四个方面

二、十三五新材料规划与形势

基础材料与形势

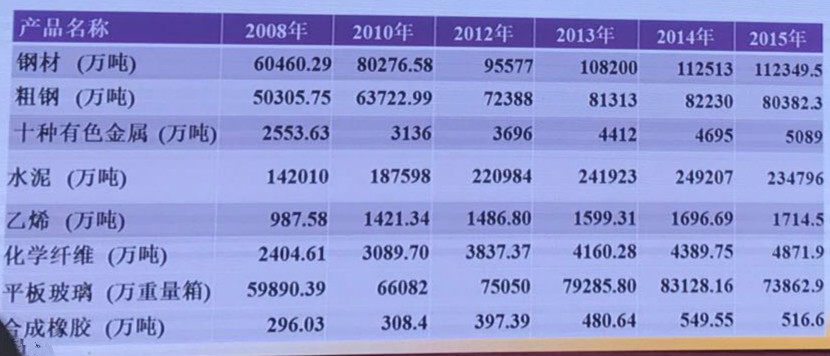

时至今日,我国已有钢铁、有色金属、稀土金属、水泥、玻璃、化学纤维等百余种材料产量达到世界第一位;材料产业成为我国国民经济的重要性组成部分,占我国GDP的22.8%左右,占城镇就业人口15%左右。

问题与挑战

我国新材料技术发展的使命依然艰巨,科技支撑能力需进一步提升,领域发展依然面临诸多挑战:

·基础原材料整体技术水平不高,物耗能耗排放高;

·核心技术、工艺及装备依赖进口或者受制于国外;

·配套与工程化能力较弱,高端产品产业化程度低;

·新兴产业市场巨大,需求明确,但国际竞争激烈;

·国家重大工程和国防建设对部分新材料需求强烈;

·产业竞争力不强,利润率低,部分行业产能严重过剩。

高端新材料是重大工程成功的保障

材料是国民经济建设、社会进步和国防安全的物质基础,是实现产业结构优化升级和提升装备制造业的保证,也是发展新兴产业的先导。

l 基础性、先导性、前瞻性强

新材料是许多相关领域技术变革的基础和导引:

-微/光电子材料与器件→现代信息技术

-纳米材料→生物技术与医疗技术

-超导材料与技术→能源技术

-碳纤维、高温合金等→航空航天技术

l 显示度差(一般不是最终产品)

l 结构材料和功能材料

需要高端新材料核心技术全面突破的时代已经到来。

十三五部分新材料发展目标、指标体系及重点任务

(一)重点基础材料

重点任务

l 面向量大面广的基础材料产业,促结构调整与产业升级;

l 解决产品同质化、低值化;兼顾环境、能源、资源、效率;

l 攻克设计开发、制造流程、工艺优化等关键技术,提升国产化装备制造水平;

l 实现重点基础材料高性能和高附加值、绿色高效低碳生产。

u 钢铁材料(流程、高性能钢材、特种钢材等)

u 有色金属材料(铝合金、镁合金、钛合金、稀贵等)

u 纺织材料(化工柔性化高效制备技术、再生纤维等)

u 石化材料(化工过程强化、催化剂、润滑油等)

u 轻工材料(聚烯烃寿效同步技术、表面活性剂等)

u 建筑材料(水泥、混凝土、特种玻璃、陶瓷灯)

(二)战略性先进电子材料

目标

瞄准全球技术和产业制高点,抓住我国“换道超车”的历史性发展机遇,以第三代半导体材料与半导体照明、新型显示为核心,以大功率激光材料与器件、高端光电子与微电子材料为重点,通过体制机制创新、跨界技术整合,构建基础研究及前沿技术、重大共性关键技术、典型应用示范的全创新链,并进行一体化组织实施。

指标体系

到2020年,研发出四大类、百种以上新型电子材料与器件,在照明、显示、移动通信、激光加工等领域实现规模应用,推动和支撑产业规模超过万亿,年节电3400亿度,减少二氧化碳排放3亿吨,形成专利1200项,制定标准和规范100项,培养领军型创新创业人才500名。

重点任务

u 聚焦新一代信息技术、智能制造、节能环保等重大需求;

u 重点研发支撑战略性新兴产业发展,国民经济可持续发展不可或缺的关键材料;

u 满足“创新驱动发展”国家战略需求,抢占未来产业发展制高点。

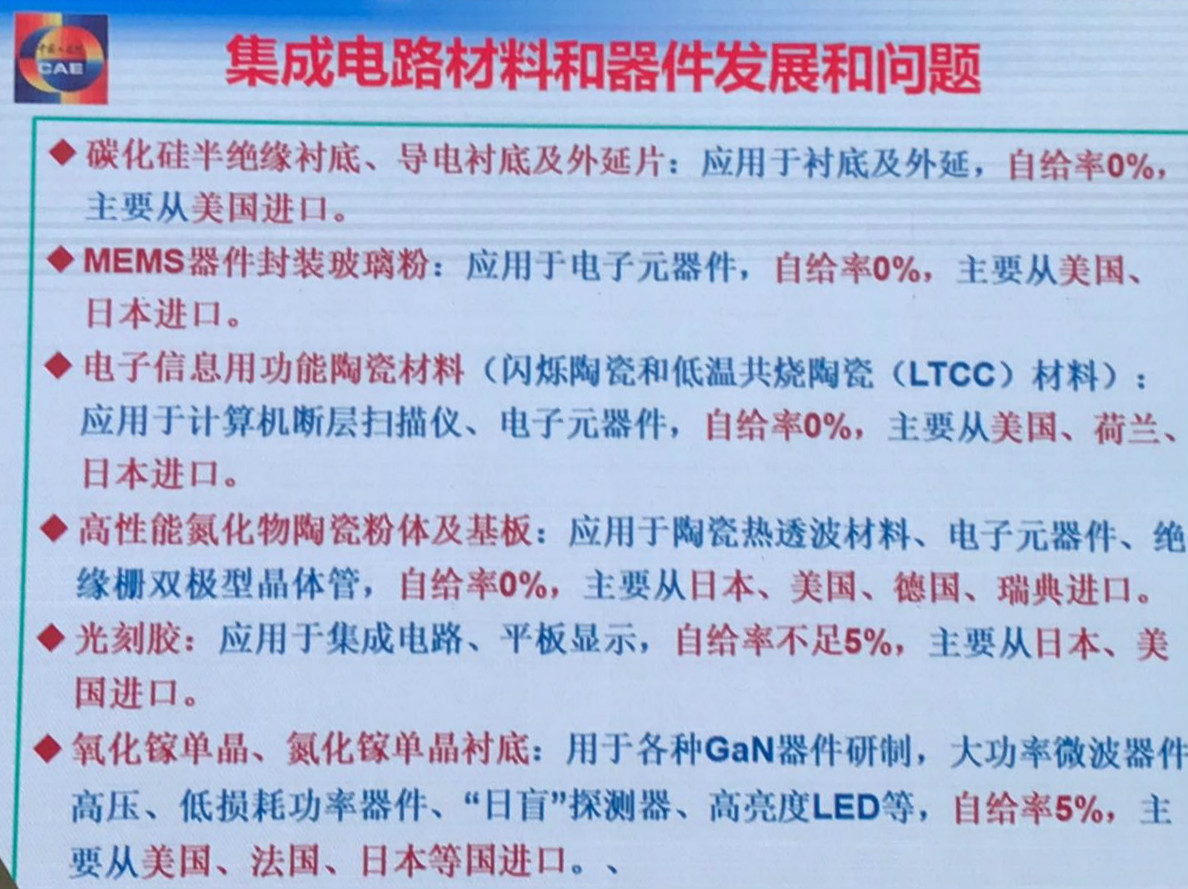

l 第三代半导体与半导体照明技术(GaN、SiC、LED 等)

l 新型显示技术(OLED、激光显示、印刷显示等)

l 功能晶体与激光技术(晶体、紫外、超短脉冲、大功率激光器等)

l 高端光电子与微电子材料(光电子、微电子、磁电子、SAW等)

(三)先进结构与复合材料

目标

重点研究高性能纤维及复合材料、高温合金、高端装备用特种合金、海洋工程用关键结构材料、轻质高强材料、高性能高分子结构材料、材料表面工程技术,以及3D打印材料与粉末冶金近终成形技术、金属基复合材料与金属层状符合材料等关键材料和技术,实现我国高性能结构材料研究与应用的跨越发展。

指标体系

Ø 建立我国先进结构与复合材料完善的科学体系,建立相关的材料数据库、设计数据库、工艺数据库和应用数据库;

Ø 建立20个“产-学-研-用”联盟,建成材料设计、开发和应用平台;攻克20项具有重大战略应用背景的产品、系统和成套技术;形成20项自主知识产权的原创技术与核心成果。

重点任务

u 保障国家经济发展和国家安全;

u 支撑航空航天、高铁、海洋工程、核电装备等重大工程发展;

u 改变我国高端结构材料长期落后、受制于人的局面,大力突破瓶颈技术。

l 高性能纤维及其复合材料(碳纤维、有机纤维、SiC等)

l 高温合金(“一材多用”,大型、薄壁成形技术等)

l 海洋工程材料(耐蚀钢、混凝土、防污涂层等)

l 高性能高分子结构材料(聚芳醚酮、聚苯硫醚等)

l 轻质高强材料与减量化技术

l 材料表面工程技术

l 3D打印材料及粉末冶金近终成形技术

l 金属基复合材料与金属层状符合材料

(四)新型功能与智能材料

目标

Ø 围绕航空航天、轨道交通、船舶车辆、海洋工程、清洁能源等高端装备以及新一代信息技术、智能制造与机器人、精准医疗等战略性新兴产业对新型功能与智能材料的迫切需求,通过基础前沿、重大共性关键技术到应用示范进行全链条设计和一体化组织实施;

Ø 突破新型稀土功能材料、智能/仿生与超材料、新一代生物医用材料、先进能源材料、高性能分离膜材料、生态环境材料、重大装备与工程用特种功能材料的基础科学问题以及产业化、应用集成关键技术和高效成套装备技术。

指标体系

Ø 形成一批具有国际影响力的功能与智能材料创新和应用示范基地,培育100家以上拥有核心发明专利和自主关键技术的高成长型科技企业,带动万亿级产业群的形成。

重点任务

u 支撑信息、新能源、生物与健康、智能制造等战略性新兴产业发展;

u 提高稀土材料产品质量和档次,解决高端不足的问题;

u 重点开发节能减排、惠及民生发展的关键功能材料技术,带动产业发展;

u 重点研发未来高端装备、物联网产业发展的智能材料核心技术。

l 稀土新材料与应用(磁性、发光、储氢、催化材料等)

l 智能、仿生与超材料(仿生材料、超材料等)

l 先进能源材料(含储能材料、超导材料等)

l 高性能膜材料(水处理膜、气体分离膜、特种分离膜等)

l 新一代生物医用材料(体内植入材料、载药材料等)

l 生态环境材料

l 重大装备与工程用特种功能材料

(五)纳米材料与器件

重点任务

u 催生变革性产业,引领科技进步,推动我国实现跨越式发展;

u 提升核心竞争力,关键技术达到国际领先水平。

l 石墨烯和新型纳米碳材料及器件工业技术

l 信息电子产业用的纳米材料与旗舰技术

l 特色资源高效利用的纳米材料技术

l 高效能源转换与存储的纳米材料与器件

l 纳米生物医用材料与器件

l 3D打印制造用纳米复合材料与制品

l 纳米加工、制备及测试表征技术与装备

l 纳米安全评价与标准技术

三、新材料产业发展战略

1.重点新材料开发的战略意义

新材料是制造业和武器装备高质量发展的前提条件,是催生战略性新兴产业的物质先导,更是当前补齐我国科技短板的重要着力点。

Ø 我国用40多年的时间,追赶了西方国家200余年的工业化进程,实现了经济的快速增长;

Ø 当前我国已进入工业化中后期,面对高质量发展需求,材料基础支撑作用不足的问题日益显现。

以新一代信息技术、新能源、智能制造等为代表的新型产业快速发展,对材料提出了更高要求,新材料的研发难度前所未有。

超高纯度 超高性能 超低缺陷 高速迭代 多功能 高耐用

低成本 易回收 设备精良

新材料已成为决定国家竞争力的关键领域和核心技术。

高端材料的技术壁垒日趋呈现

我国材料科技发展十分迅速

以国家973计划、863计划和科技支撑计划为核心,突破了一批关键材料制备技术,取得了一批核心技术成果,我国新材料科技水平稳步提升,创新能力不断增强。

国内发展现状与趋势

新材料快速发展不断推动产业结构优化,区域布局日趋合理。

超级钢、电解铝、低环境负荷型水泥、全氟离子膜、聚烯烃催化剂等产业化关键技术的突破,促进了钢铁、有色、建材、石化等传统产业转型升级。各地依据自身资源、人才、区位和产业基础,发挥比较优势,支持新材料产业特色发展,促进新材料产业空间布局日趋合理,产业聚焦效应不断增强。

Ø 先进半导体材料、新型电池材料、稀土功能材料等领域加速发展,产业规模不断壮大;

Ø 稀土永磁材料在电子信息、风电、节能环保等领域的应用规模稳步扩大;

Ø 锂离子电池材料在新能源、新能源汽车的应用快速增长;

Ø 新型墙体材料、保温隔热材料等新型建材成为建筑工程的主流应用;

Ø 集成电路及半导体材料、光电子材料等在电子信息产业的应用水平逐步提高;

Ø 第三代铝锂合金成功实现在大飞机上应用,石墨烯在触摸屏、功能涂料等领域初步实现产业化应用;

Ø 生物材料、纳米材料应用已取得积极进展。

创新驱动发展需要强大的新材料技术支撑

我国正处战略转型期:开辟新的经济增长点,提高环境承载能力,为我国新材料的大发展提供了难得的历史机遇!

在转型升级和新型工业化发展的交汇时期,对新材料的战略需求特别突出,例如(至2030年):

u 发展新一代信息技术产业:①大尺寸硅需求量达40亿平方英寸/年、第三代半导体等先进半导体抛光片的需求量达7.5亿片/年,其中照明和工业节能,年需第三代半导体材料外延芯片约6亿平方英寸;②新型显示材料的需求量约为3.5亿平方米/年;

u 发展航空装备业:大客机、军用机数千架,航空发动机用量将达3万台,加大换修件,高温合金用量7万余吨;

u 建设上千台600℃、700℃超超临界火电机组,需耐热钢和耐热合金量数千万吨;

u 发展高端装备,基础零部件用轴承钢、齿轮钢、模具钢的年需求量分别为300万吨、200万吨和50万吨;

u 建设海洋资源勘探、开采、储运及基础设施,钢及耐蚀合金需求量60万吨/年;

u 新增5条西气东输线,需X90/100管线钢1600万吨、石油管64万吨;

u 水资源高效利用(2020年),海水淡化和废水再用规模约分别达到300万m3/d和300亿吨/年,需高性能分离膜材料约1亿m2。

u 与燃煤锅炉相关的大气污染治理(脱硫、脱硝、PM2.5)(2017年),投资规模总约3000亿,需高性能催化剂、耐磨耐蚀及除尘材料合计约400万吨。

挑战巨大:目前,上述需求中的高端及大规格新材料主要依赖进口,自主保障率不及15%!以上重大需求事关国家命脉,无法知网国外!

重点新材料研发任务

围绕重大需求,依据国家专项“大、专”属性要求,按材料基础支撑和集成应用的特点,梳理出十三类重点新材料。

共性基础类( 一材多用——一种材料支撑多个重大需求, 体现“大”)

先进钢铁材料 高品质高温合金

先进有色金属 高性能陶瓷与玻璃

新型高分子材料 高性能纤维与先进复合材料

稀土功能材料 先进微电子光电子材料

战略前沿材料

集成应用类( 一需多材——集成多种材料支撑一个重大需求, 体现“专”)

新型显示材料 绿色能源材料

新一代生物医用材料 高性能分离膜材料

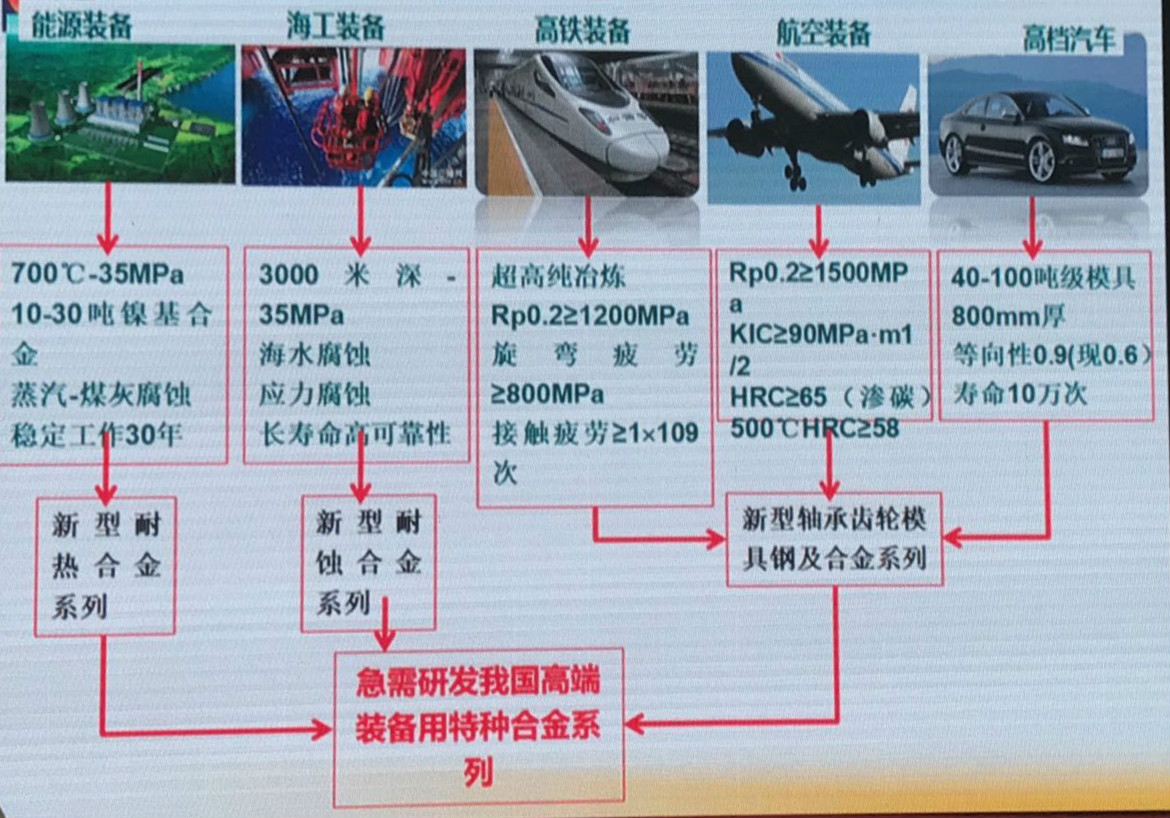

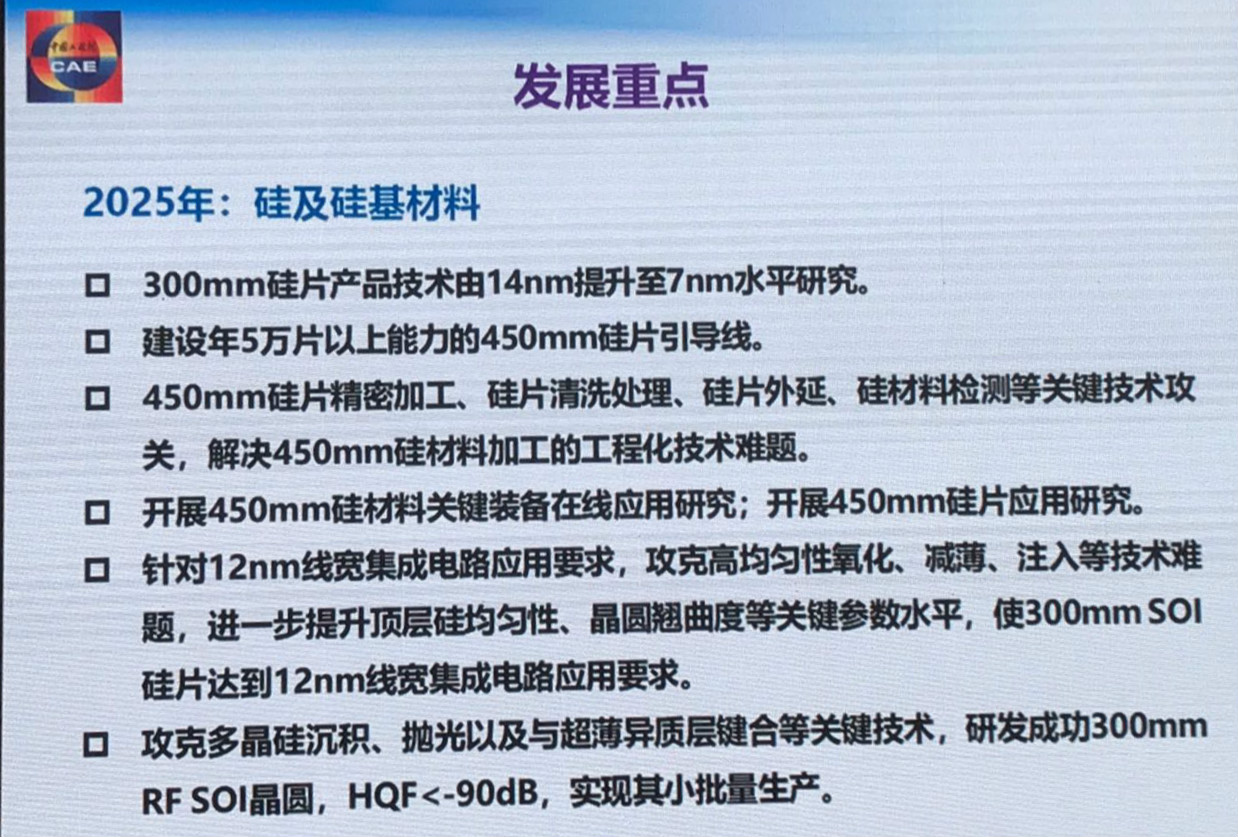

(一)高端装备特种合金(先进钢铁)

1、700℃超超临界电站汽轮机用耐热合金

2、油气资源开采及超大输量油气管线用钢

3、高强度高塑性汽车钢

4、高速重载铁路轮轨用贝氏体钢

5、海洋油气开采和输送用高品质海洋工程用钢

6、高湿热海洋环境下岛礁基础设施用钢

7、先进装备基础零部件用轴承、齿轮和模具钢钢

8、高品质宽厚板和大型铸锻件

高端装备用特种合金

(二)高温合金——核心技术

国内一、二代单晶叶片和涡轮盘生产成品率、成材率和质量稳定性、一致性方面与国际先进水平尚存在明显差距,高档次材料仍主要跟踪国外、局部有所创新。

u 低成本、质量一致性和稳定性好的“一材多用”技术;

u 提高高温合金产品成分的一致性和组织的均匀性;

u 掌握复杂形体空心叶片单晶体生长控制技术;

u 粉末高温合金变形化技术彻底解决夹杂困扰;

u 形成可靠、准确、快速的高温合金测试技术。

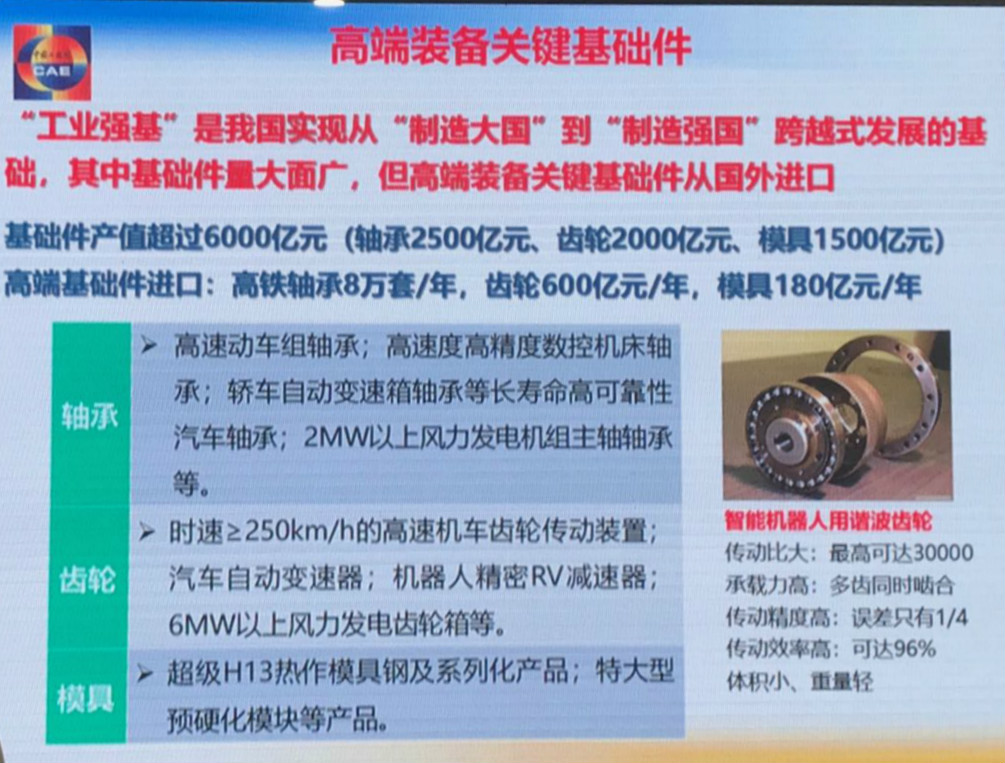

粉末高温合金的难点与突破

粉末高温合金采用预合金化粉末,每个粉粒类同一个“微小钢锭”,偏析只在细小范围内发生,因而成分偏析小,初熔温度高,有害相析出的倾向小,已成为三代以上航空发动机涡轮盘等核心部件的必选材料。但粉末盘夹杂物尺寸和数量的控制仍是其工程应用的核心技术问题。

现已抽拉出直径50mm的高温合金母合金棒材,其中夹杂物含量控制理想。

2025年高温合金

任务目标

l 提高高温合金产品成分的一致性和组织的均匀性

l 提高产品尺寸稳定性,保证发动机可靠性及效率

l 降低高温合金成本,实现稀贵元素的再生与利用

l 高温合金尖端品种和前沿技术展现技术推动效应

标志性成果

l 二代高温合金涡轮盘及单晶叶片性能稳定、四代机使用可靠

l 国产高温合金盘锻件和环形件加工/时效后端面跳动量达标

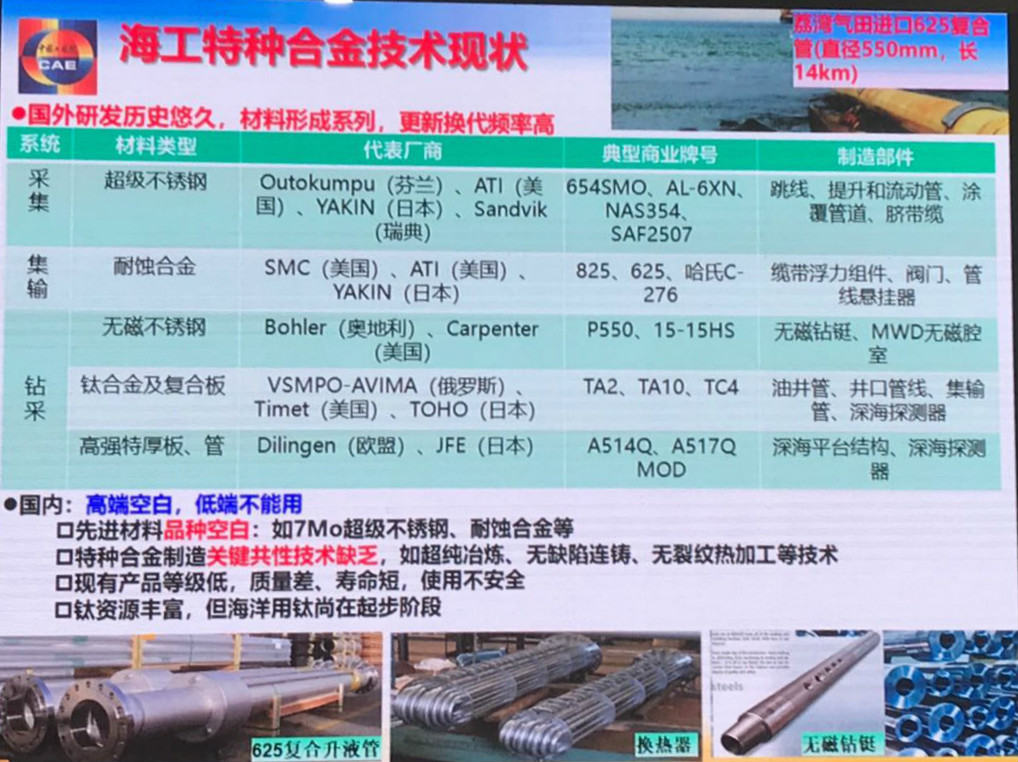

(三)高性能纤维与复合材料

(框起来)

1、交通运输装备轻量化用高性能纤维及复合材料

2、工程机械、电力装备、海洋工程增强用高性能纤维及复合材料

3、先进核能用高性能纤维及复合材料

4、军民两用耐热高性能碳纤维增强复合材料

5、高性能T300/T700/T800/MJ级碳纤维

6、高强型/高韧型/超高强高模型对位芳纶纤维

7、连续丝束SiC纤维

8、陶瓷先驱体

碳纤维及其复合材料市场需求

2030年需求量:

u 碳纤维需求量:15万吨/年;

u 需求品种:高强、高强中模、高模、高强高模系列产品;

u 碳纤维及其复合材料产值:9000亿元

世界碳纤维复合材料各领域用量预测(吨)

(四)稀土新材料

我国稀土四个第一:资源第一、产量第一、应用第一、出口第一

稀土新材料:新能源汽车、机器人、数控机床、清洁能源的材料基础。稀土磁性材料是稀土第一大应用领域。

目前,稀土永磁材料已经发展成为最具中国特色的战略产业之一,尤其是中国制造2025、一带一路发展战略的实施,都离不开稀土磁性功能材料,像国家的大数据工程、高速铁路工程、弯道超车的电动汽车工程等,稀土永磁材料已成为稀土磁性功能材料在推动高新技术产业快速发展得典型代表,但是,长期以来稀土永磁材料性能没有大的突破,严重制约了一些国家重大工程项目的技术指标的提高。此外,受生产水平以及国外专利的双重限制,整体而言,我国的烧结钕铁硼磁铁多位中低档产品,并且总体售价偏低,核心技术还没有完全掌握在自己手里。

从生产技术方面来说,在烧结钕铁硼磁铁生产领域,我国大部分企业已经掌握了先进的速凝薄带和氢淬制粉等生产技术,具备了生产中高档烧结钕铁硼和钐钴磁铁产品的能力,并且高中档产品的总体产量也在逐年提高。但是,与日本等发达国家相比,我国稀土永磁材料的产品质量与产品一致性都还存在较大差距,国际竞争力不强。

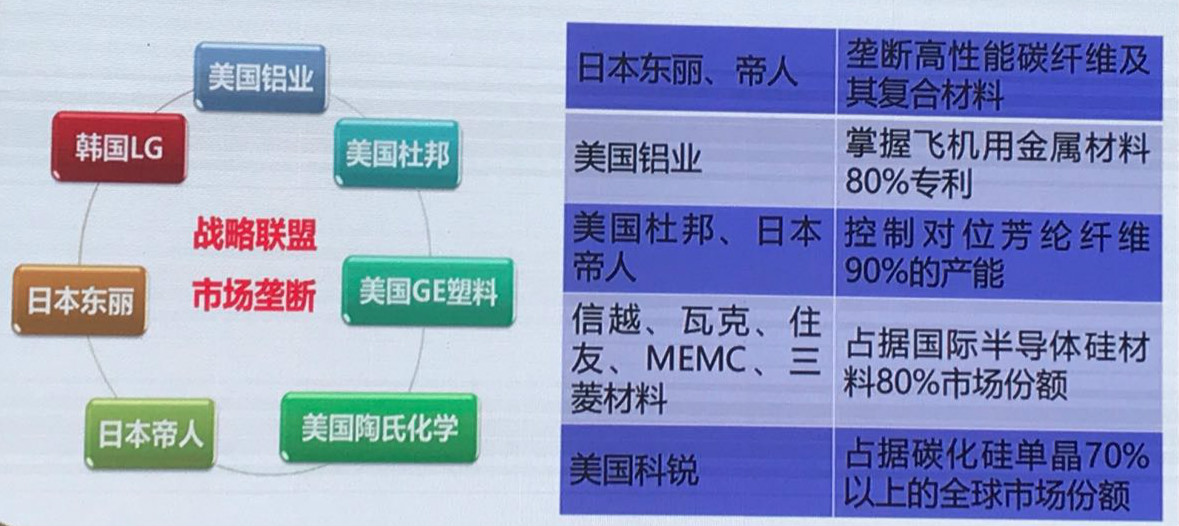

稀土磁性材料方面,国外的德国真空熔炼熔丝、麦格昆(Magnequench)、日本住友(NEOMAX)、日本东京电气(TDK)、芬兰尼欧联(Neorem)、大同电子、日本玛特(MATE)、爱知制钢、美国ETREMA等公司居于领先地位。

(五)先进微电子光电子材料

1、大直径硅及硅基材料

2、第三代半导体材料

3、核心器件用高品质微电子材料

4、大功率激光器、红外探测器、特种光纤用高品质光电子材料

第三代半导体材料

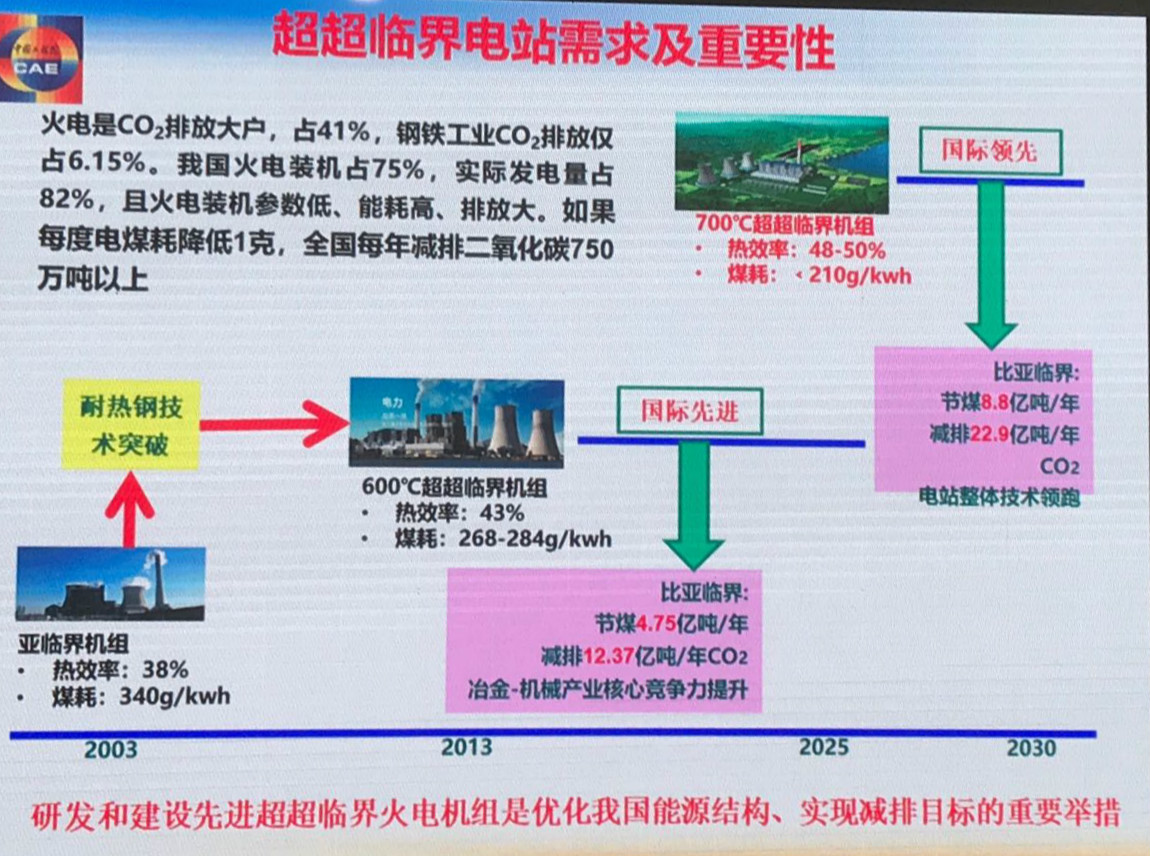

第三代半导体是固态光源和功率电子器件的“核芯”,即将迎来爆发性增长,国外政府加紧了在该领域的部署。2014年,奥巴马高调宣布成立美国下一代电力电子技术国家制造业创新中心,从国家层面加强对第三代半导体技术的研发和产业化,作为重振美国能源经济的重要抓手。

u 在半导体照明市场,2014年我国产业规模为3507亿元;到2020年将超过1.3万亿元;到2030年照明及超越照明总规模2.9万亿元。

u 在功率器件市场,我国电网、高速轨道交通、新能源汽车、消费类电子等领域需求巨大。如:我国电网规模、电力总装机容量均已超过美国,居世界首位,近年来花大力气发展特高压输电技术,急需耐高压、大电流、低损耗的第三代半导体功率器件及模块。到2030年我国市场规模1780亿元,带动应用系统市场规模约为3.6万亿元。

u 在射频器件市场,GaN微波器件工作带宽比现在使用的Si横向双扩散金属氧化物半导体场效应晶体管(LD-MOSFET)器件搞一个数量级以上,可满足5G移动系统对带宽的要求。到2030年GaN微波器件及封装的市场规模约为120亿元,带动移动通信基站及终端设备市场规模2000亿元。

(六)新型显示及其关键材料

预计到2030年,我国新型显示材料的需求量约为3.5亿平方米/年,产量超过6000亿元人民币;带动上下游行业产值规模超过2万亿人民币。汲取“CRT向LCD转变”的惨痛教训,我国必须在新一代显示技术领域展开布局。

下一代新型显示及其关键材料:

Ø LCD产业发展到G10产线,基板尺寸不断扩大,对资源的占用越来越大,越来越偏离绿色制造的理念。沿用半导体/真空工艺路线,继续扩大基板尺寸,将难以为继。

Ø OLED是下一代的显示技术,其核心竞争力是低成本。(器件结构简单)

Ø 但在大尺寸OLED领域,传统的真空蒸镀工艺,无法克服效率、良品率等一系列问题,难以低成本化,因此,新型显示产业亟需一种适用于大尺寸OLED的崭新工艺路线。

采用印刷或涂布方法,将可溶性显示材料制作在基板上,形成器件的新型显示技术,是一次产业技术的革命,具有轻薄、柔性、大面积、低成本、绿色制造等特点,将引领未来新型显示产业的方向。

(七)超导材料

超导具有常规材料不具备的三个特征:金属汞的零电阻现象、完全抗磁性、量子遂穿效应。

超导技术一直是国际高技术的竞争前沿,是国际公认的具有巨大技术革命潜力的领域。

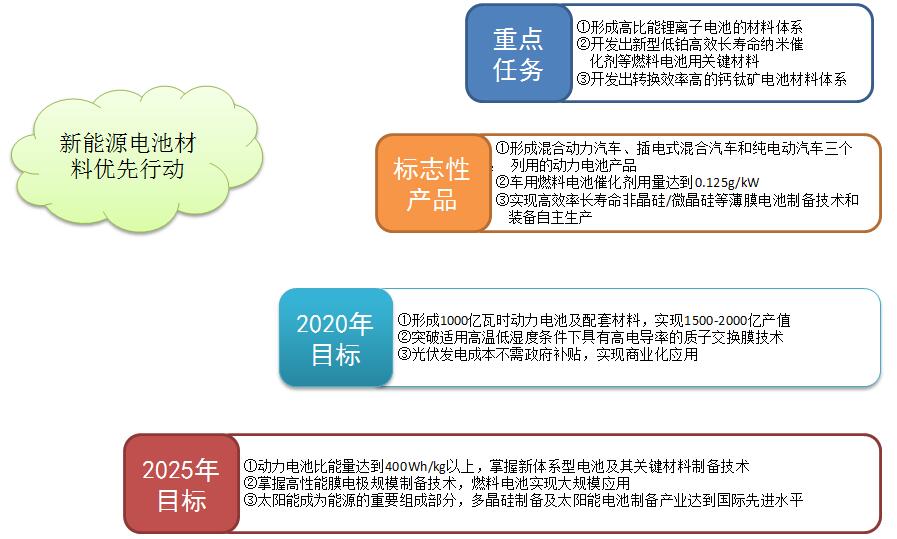

(八)绿色能源材料

1、高效率低成本晶体硅光伏电池材料

2、新型燃料敏化及有机太阳能电池材料

3、高比能电池材料

4、低成本室温水性钠离子电池材料

5、高功率高能量超级电容器材料

6、固体氧化物及质子交换膜燃料电池材料

(九)先进轻合金材料

针对我国轻合金产品结构低端、自主创新基础薄弱、部分高端应用领域自主保障能力严重不足的现状,聚焦先进民用飞机、海洋石油工程、乘用车等高端装备的应用需求,攻克高性能轻合金材料设计、冶金质量及组织调控、残余应力表征及控制以及产品一致性、稳定性和可靠性控制等关键技术,重点开展以下研究内容。

l 大型客机用先进轻合金材料及其低成本制造技术;

l 航空航天用高强高韧轻合金新品种和先进制备技术;

l 海洋工程用高强耐蚀钛合金/铝合金新品种及制造技术;

l 汽车轻量化用高性能铝/镁合金及其加工制造技术;

l 大规格轻合金材料的残余应力表征及低残余应力制造技术。

2025年任务目标

l 实现海洋工程及船舶用钛合金/铝合金管材、中厚板系列品种产品的工业化批产能力。

l 新一代铝合金车身板实现大规模工业化,整体技术达到国际先进水平;形成高导热抗疲劳镁合金生产技术及新能源汽车电池组托盘、轮毂等典型结构件制造技术,建立生产及应用示范线。

2025年标志性成果

l 达到装机状态的国产铝合金材料占大型客机(C919)结构重量50%以上;国产钛合金和第五代航空铝材实现批量生产,全面支撑C929宽体客机、新一代军用飞机设计选材;国内航空轻合金材料用量达10万吨以上。

l 建立海洋石油钻探及舰船用钛合金/铝合金产品示范生产线,实现典型示范应用。

l 新一代铝合金车身板年用量约50万吨,国内轿车轻量化制造用铝材自给率达到80%;高导热抗疲劳镁合金装车量达到新能源汽车产量的10%左右。